Поиск книг, учебников, пособий в онлайн-магазинах

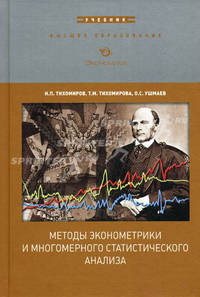

Методы эконометрики и многомерного статистического анализа. Учебник

Автор: Тихомиров Николай Петрович, Тихомирова Татьяна Михайловна, Ушмаев Олег Станиславович, 647 стр., серия: "Библиотека Новой экономической ассоциации", издатель: "Экономика", ISBN: 978-5-282-03080-8Подробно рассмотрены подходы и методы построения многофакторных эконометрических моделей и моделей стационарных и нестационарных временных рядов - скользящего среднего, моделей финансовой эконометрики, описывающих ряды финансовых показателей с меняющейся вариацией, обсуждены проблемы тестирования и идентификации эконометрических моделей. Методы моделей. Методы многомерного статистического анализа включают методы обработки качественной информации и робастного оценивания параметров многомерных совокупностей данных, кластеризации, факторного и дискрименантного анализа, используемые в задачах построения прогнозных распределений, группировок, ранжирований и др. Для др. Для студентов факультетов математической и аналитической экономики, прикладной математики экономических и технических вузов, аспирантов, преподавателей и научных работников, специалистов аналитических служб предприятий и организаций.

Рейтинг книги:  5 из 5, 2 голос(-ов).

5 из 5, 2 голос(-ов).

5 из 5, 2 голос(-ов).

Популярные книги по минимальной цене:

131 руб.

|

142 руб.

|

380 руб.

|

558 руб.

|